東京都練馬区のFP(ファイナンシャルプランナー)の佐藤彰です。新しい1年が始まりました。今資産運用していない方の中で、今年こそ本格的に資産運用を始めたいとお考えの方もいらっしゃるのではないでしょうか。

この点、初めて資産運用を始める方に「つみたてNISA」をおすすめしています。つみたてNISAは投資初心者の方向けに資産運用で失敗する可能性を極力下げて実践できるように制度設計が工夫されています。

そこで、今回は2021年からつみたてNISAを始める方向けに、つみたてNISAの始め方について記載してみたいと思います。

つみたてNISAとは?

つみたてNISAとは、小額・積立・非課税で資産運用を行うことができる制度です。具体的には、年間40万円の非課税枠を最大20年間利用可能です。

2020年につみたてNISAを始めた方であれば、2020年に40万円を限度に非課税で資産運用ができ、また来年の2021年にまた追加で40万円の非課税枠を利用できます。

一般的に資産運用では利益に対して20%程度の税金が課せられます。20年間も投資をすれば利益の金額もそれなりに大きい金額になっていくことが予想されるため、20%が非課税になるというのは、資産形成上とても有利です。

つみたてNISAをする人はどんな人?

つみたてNISAは、これから資産形成をしていきたい若年層の方でこれから資産運用を始めたい投資初心者の方に向いています。

少額・積立での投資になりますので、基本的に多くても毎月資産運用に回すお金は毎月3万円強です。まとまったお金がなくても投資できるので、投資のハードルは比較的他の投資よりは低いといえます。

また、資産運用で選ぶ金融商品は、資産形成に資すると金融庁が認めた一部の投資信託等に限られます。商品選びも投資初心者の方向けに選びやすくなっています。

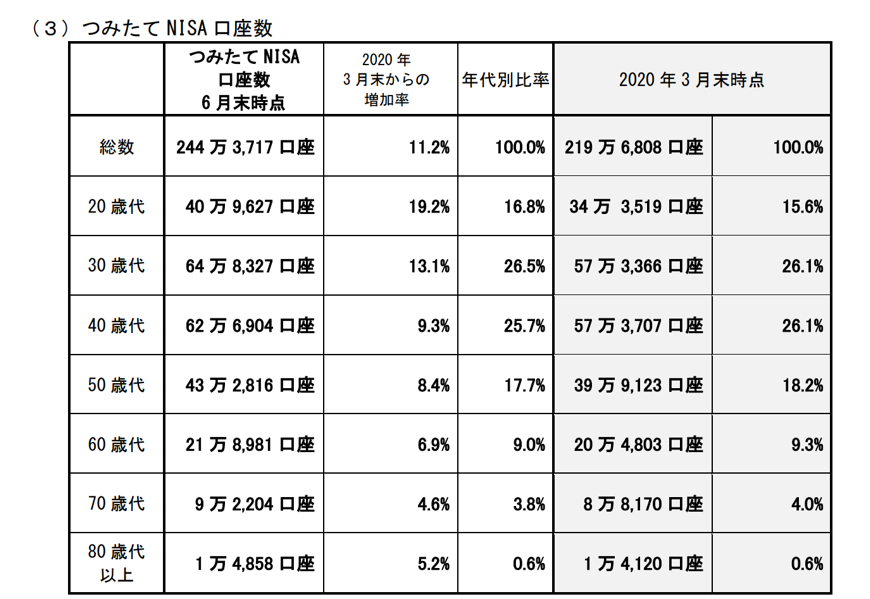

実際に金融庁の公表するつみたてNISAの利用状況を確認すると、一番利用者が多いのは、30~40代であり、一番利用者が伸びているのは20代という状況になっています。

引用:金融庁ホームページ NISA・ジュニア NISA 口座の利用状況調査(2020 年 6 月末時点)

つみたてNISAで資産運用をするメリットおよびデメリット

上記にようなつみたてNISAで資産運用をしていく上では制度の特徴をよく理解することが大切です。

基本的には資産運用をしていく上では有益な点が多いですが、資産運用には様々なリスクがある点は一般的な投資と変わりません。

そこで、つみたてNISAのメリットおよびデメリットについて以下まとめてみます。

つみたてNISAで資産運用をするメリット

つみたてNISAで資産運用をするメリットには様々なものがありますが、代表的な3つをご紹介します。

手堅い投資をしやすい

前述の通り、つみたてNISAは小額・積立で投資を行うものなので、無理なく資産運用を始めることができます。

よく投資をしたものの大損して失敗したという話は昔から至る所で耳にします。それにはいろんな要因があるものの、自分で管理できない大金を投資に回してしまうことが大きな要因である点は共通しています。

つみたてNISAでは制度の性質上、そういう失敗がないので、手堅く投資をしていくことができます。

金融知識が豊富でなくても資産運用しやすい

つみたてNISAで選べる金融商品は前述の通り投資信託等の中でも金融庁が資産形成に資すると認めた商品しか選べません。

投資にはありとあらゆる商品があり、投資初心者の方は購入するのには馴染まない商品もたくさんあります。投資信託だけでも国内には6,000種類近いの商品があるくらいです。

しかし、つみたてNISAで選べる投資信託は184本(ETFは7本)(2020年11月9日時点)とその5%にも満たない数です。ある程度おおまかな投資の知識を身につければ、商品を選んで投資をすることができます。

資産運用の計画が立てやすい

つみたてNISAは毎年40万の投資枠です。また利益に対しては非課税です。

投資する商品が毎年どれくらいの利回りになるかで計算すれば、いつどれくらいの資産を保有できるか計算しやすいです。

将来のための必要な資金を計画的に作る上でもつみたてNISAは利用がしやすいです。

つみたてNISAで資産運用をするデメリット

上記のようなメリットもたくさんありつつも利用する場合の注意点も当然あります。その点についても代表的な3つの点について記載します。

まとまった金額での投資ができない

つみたてNISAは小額・積立でしか投資ができません。これはメリットになるケースがある一方でまとまった金額を投資したり、短期間の資産運用には不向きです。

積立投資で資産運用をする場合でも最初にまとまった金額を投資して、そこから小額で毎月積み増していけば、より資産を早く資産を作っていきやすいですが、そういった投資はつみたてNISAではできないことになります。

また、年間40万円という枠もあるため、一か月に投資できる金額自体にも制限があります。

選べる金融商品が限られている

前述の通り、つみたてNISAで選べる金融商品は投資信託を中心とした一部の商品のみです。

いろんな商品から商品を選びたい方や様々な商品を組み合わせて資産運用をしたい方にとっては、利用しづらい制度になるかもしれません。

無理な金額を設定すると解約してしまうおそれがある

つみたてNISAは途中解約が可能です。最初の意気込み積立金額を大きくしたところ、家計が苦しくなって後で売却してしまったとしたら、今までの資産運用が無駄になるということにもなりかねません。

いつまで投資をするか自由なので、そこは使い勝手がよいところではありますが、逆にいえば、いつでも自分の意思で投資を止めてしまうことも容易です。

ですので、実際につみたてNISAを利用するときは、積立金額の設定金額に注意が必要です。

つみたてNISAの始め方

つみたてNISAを始めるときに検討する事項は個々人にとって異なります。

ただ一番最初に最低限検討を要する事項は決まっています。そういった事項について以下3点説明いたします。

目的・目標を決める

資産運用には目的が必要です。その目的を金額に落とし込んだのが目標です。この2つをまず決めるのがつみたてNISAを利用する大前提となります。

旅行に行くときはまず行き先を決めてから旅行のプランを立てると思います。行き先が決まらなければ、そもそもどういった交通機関を利用してお出かけするかが決まりません。

つみたてNISAでも同じで、いつまでに何を達したいかが明確になって初めて、選ぶ商品や投資期間などが決まってきます。

無理な金額を設定しない

前述の通り、無理な金額を設定すれば、途中解約をして資産運用を止めてしまう恐れがあります。そうならないために、無理のない金額を設定することが大切です。

分散投資をする

つみたてNISAだけではないですが、資産運用ではリスクを分散することも大前提です。買付の時期の分散は問題ないですが、投資する地域も分散するのをおすすめします。

例えば、投資する地域が日本だけ、アメリカだけというのは、万が一その国に何かあったときに危険なので、あまりおすすめはしません。

さらに不安であれば、投資する資産も分散する方法も考えられます。基本は株式ですが、債券や不動産などを組み合わせて投資するという方法もあります。

まとめ

このように、つみたてNISAは投資の初心者向けに無理な投資にならないように制度そのものが作られています。初めて投資を始める方であれば、小さい金額からまず始めてみるとよいでしょう。

もちろん、注意点もありますが、主なものは上記の通りですので、こういったことに気をつけながらぜひ2021年は投資を始めてみてください。

個人相談では、資産運用を始めたい方がネックになっている点をおうかがいして、実際に投資をスタートするお手伝いもさせていただいております。個別具体的なご相談がございましたら、お問合せよりお気軽にご連絡ください。(オンライン相談も可能ですので、地方にいらっしゃる方のご相談ももちろんお受けいたします)