東京都練馬区のFP(ファイナンシャルプランナー)の佐藤彰です。

コロナウィルス感染症による影響により家計管理に関心を持つ方が増えています。家計管理といえば、収支を圧迫する要因の主なものと1つが保険です。保険の見直しに関心のある方は多いと思われ、今回は家計管理を保険の見直しを中心に書いてみたいと思います。

家計管理を考える際の基本

家計の収支をよくする方法は2つあります。収入を増やすか、支出を減らすことです。この点、収入を上げるのはコロナ禍で特に難しい時期だと思います。また収入を上げる工夫をしても確実に増えるという保証もありません。一方で支出は減らすための行動を起こせば、確実にその分の経費が浮いて手元にお金が残るようになります。このように考えて、家計管理を見直す際は支出に注目するのが基本です。

支出のどこに注目するか?

支出に注目するといっても、支出には様々な項目があります。この点を大きく分けると、固定費と変動費があります。このうちに管理しやすいのは固定費です。固定費は毎月かかる金額がほぼ一定なので、見直ししたときにどれだけのお金が手元に残るか計算しやすいです。その中で大きな支出になりがちなものの1つが今回のテーマの保険になります。

保険の種類と必要な保険

保険には、大きく分けると世帯主の死亡保障のための保険と加入者自身のための保障(医療保険等)に分けられます。

このうち誤解を恐れずにいうと、加入が本当に必要なのは基本的には前者の世帯主の死亡保障のための保険です。

世帯主が死亡してしまえば、その後に残された配偶者やお子さんの生活費を他の方法で賄わなければならなくなり、まとまった大きな金額が必要になります。これは、残された遺族が若ければ若いほど大きな金額が必要になりますが、若いうちにそれを賄うことのできる資産を築くのは極めて難しいでしょう。そのため、当該死亡保障は保険で対応するべきリスクとして必要な保険になります。

一方で、後者の医療保障等は、保険以外の方法で対処する方法もあります。それは、預貯金と健康保険です。

健康保険の仕組み

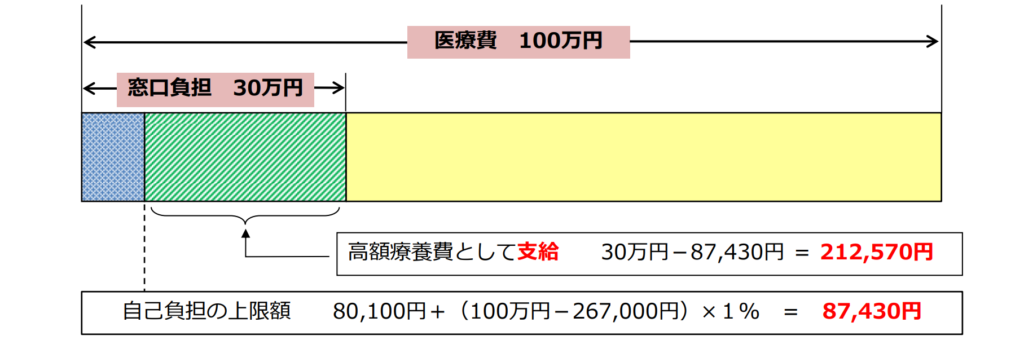

健康保険に加入をしている場合、医療費の窓口負担額は大きくても3割負担です。その3割負の額が高額になる場合でも、高額療養費制度による負担軽減があります。高額療養費制度とは医療機関や薬局の窓口で支払った額(※)が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。(入院時の食費負担や差額ベッド代等は含みません。)

例えば、年収約370~約770万円の方であれば、1月の医療費の上限金額は、80,100円+(医療費-267,000)×1%で計算され、この金額を超えた分が支給されます。医療費が100万かかった場合なら、窓口でいったん30万円負担し、後から21万ほど返ってくる計算になります。計算の式の詳細等は以下の図もご参照ください。

医療保障は必ずしも保険で備える必要はない

このように見てみると、医療費は健康保険で大半はカバーできることがわかります。ですので、世帯主の死亡時のときほど高額な金額を自分で用意する必要はないので、ある程度貯金でリスクをカバーできることになります。

この場合でもあえて医療保障を保険にて備える必要がある方は、貯金額が少ない方やガンで健康保険が利用できない自由診療を利用することを想定したリスクに備えたい方に、基本的には限定されます。

死亡保障の保険の見直しは不要か?

このように書くと死亡保障は見直ししなくてもよいようにも思えるかもしれませんが、そうではありません。世帯主の死亡により必要となる金額が、そのときの状況によって異なるからです。

例えば、お子さんが小さいときであれば、お子さんの教育費の関係で比較的高額な死亡保障が必要になります。また住宅を購入していて団体信用生命保険に加入していない場合は、住宅ローンを世帯主死亡後にも返済が必要な分、金額が大きくなります。

これは、裏を返せば、お子さんが大きくなって教育費があまり必要のない場合、お子さんがいらっしゃらない場合、団体信用生命保険加入した上で住宅ローンを支払っている方であれば、見直しによるより低額の死亡保障に切り替えて保険を見直しする余地があることになります。

また、独身の方で当面はご結婚される予定のない方であれば、ご自身が親御さんなど扶養する立場にあるなどの事情がなければ、基本的に死亡保障の保険は不要と考えてよいでしょう。

遺族の収入、遺族の支出の2つを考えて必要保障額がそれほど必要ないと考えられる場合は、保険で支払っている金額が今ほど必要ない場合もありますので、生活状況の変化に応じて見直しをするとよいです。

まとめ

家計管理において、保険は見直しの効果が大きい項目です。金額が高額になりがちであると同時に一度加入するとそのまま放置しがちな出費でもあります。

家計の見直しを検討されている方は、今どんな保険に加入しているか、その保険は本当に必要か、必要でもそこまでの保障額が必要か、検討してみると無駄な出費が見つかるかもしれません。

具体的な金額面も含めてしっかり見直しされたい場合は個別相談やキャッシュフロー表作成による個別相談もお受けしていますので、ご検討の方はお気軽にご連絡ください。(オンライン相談も可能ですので、地方にいらっしゃる方のご相談ももちろんお受けいたします)