道を歩いていると、年内に行われるであろう選挙の立候補予定者の演説を見かける機会が増えました。その中で、30代の若手の方が、児童手当の廃止について批判をしていました。

ただその内容を聞いていると、あたかも全ての児童手当が廃止されるかような演説。いろんな人の興味関心を惹こうと必死なのでしょうが、児童手当の仕組みについてよく理解されていない印象を受けました。

こういうこともあり、児童手当廃止について、正確な情報提供が必要なのではないかと思い、今回はこの児童手当と教育費をテーマに書いてみます。

児童手当廃止に関する法改正案

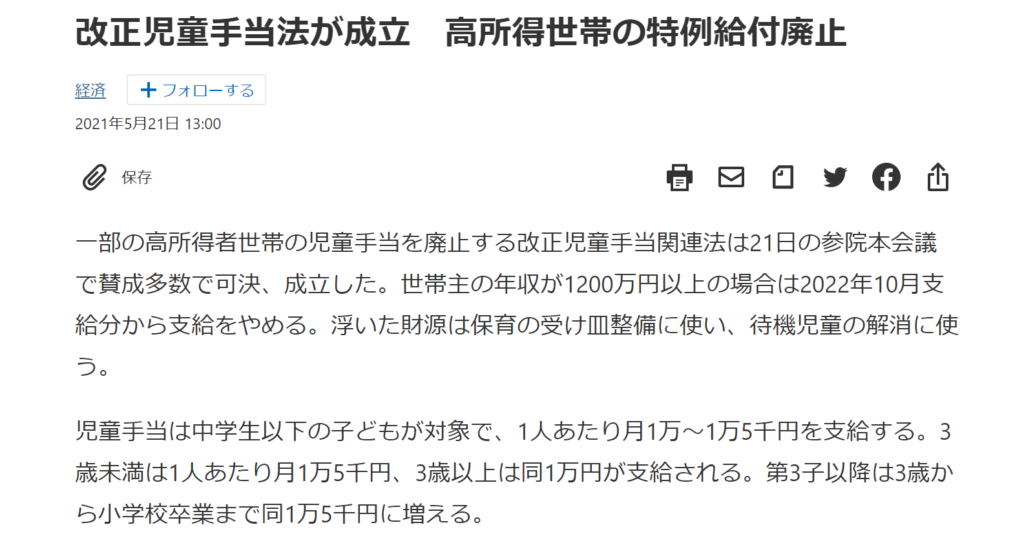

ちょうど先週、一部の高所得世帯の児童手当を廃止する児童手当関連法が成立しました。2022年10月支給分から変更となる見込みで、浮いた財源を待機児童解消に向けた保育所整備に充てるということです。

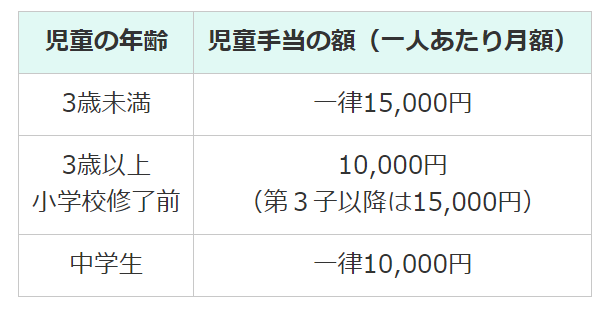

児童手当の現行のルールは、以下の通り、お子さん1人当たり、10,000~15,000円が支給されます。

現行法でも、所得によっては支給制限ルールがあり、この所得制限に引っかかると、お子さん1人につき支給額が一律5,000円となります。具体的な所得基準は以下の通りです。

法改正が行われると、年収1,200万円の場合、この5,000円も支給されなくなります。つまり、来年10月以降は、満額支給世帯、支給制限世帯、支給不可世帯と3つに分かれることになります。全ての世帯で児童手当が廃止されるわけではありません。

自動手当一部廃止を受けてどう教育費を準備するか?

来年以降は児童手当の支給ルールがだいぶ複雑になりそうです。子育て世帯にとっては、ご自身の年収がいくらかになるかについても、より神経を使うことになりそうです。

ここからいえるのは何でしょうか?ご自身が所得制限に該当するか以前より気にするようにする、ニュース等をよくチェックして今後の法改正の情報に敏感になる、というのも1つの方法だと思います。

ただそれ以上に大事なのは、こういった手当に頼らずにお子さんの子育て費用や教育資金を用意する意識を持つことではないでしょうか?

児童手当自体はもともと昔にはなかったものでした。そして、支給されるようになってもこのようにルールが変更になりそうです。そして、今後もさらに変更が行われる可能性も否定はできません。

待機児童解消に向けた保育所整備をしたければ、ルールを改悪しないで他からお金を持ってくることができれば理想ですが、それができないわけです。限られた国家予算の中でどこかを削ってどこかに充てる、そういう方針を取らないと国の予算が立てられないの、が今の日本の現状です。

こういった法改正が行われるたびにお子さんの子育て費用や教育資金のプランを見直しするのは、金銭的にも精神的にも大変だと思います。ですので、こういった手当は支給される場合はあればラッキーくらいの認識で貯金に回し、手当なしで教育費を用意する方法を最初から考えた方がよいと私は考えています。

教育資金の用意の仕方

教育資金の用意の仕方は大きくわけて3つあります。以下、それぞれについて説明いたします。

貯金

基本は貯金から出すことです。教育資金は一度にまとまった金額が必要なタイミングがあります。特に大学進学には高額なお金が必要となります。国立大学で年間授業料は50万円強、私立大学では平均で年間授業料90万程度、入学金で25万程度となっています。

ご参考:文部科学省ホームページ 平成22年度国立大学の授業料、入学料及び検定料の調査結果について

文部科学省ホームページ 私立大学等の平成30年度入学者に係る学生納付金等調査結果について

この点、全てのお子さんが大学に進学するわけではありません。また、幼児教育無償化、高等教育無償化により、高校までは教育費負担が軽減される場合もあります。実際にどれくらいの教育費が必要になるかは、各ご家庭の事情によって異なります。

ただ進学プランによって大きく異なってくるため、計画的に用意が必要な点は変わりません。

資産運用

とはいえ、教育資金の資金計画を立ててみると、貯金だけでは不足するケースが大半でしょう。その場合に検討するのが資産運用です。ただし、資産運用をするには注意点がいくつかあります。

教育資金の大きな特徴は、決まった時期に決まったお金が必要であることです。老後生活資金等であれば自分で意識的に時期をずらせますが、教育資金ではそうとはいきません。ですので、あまりリスクを大きい投資はせず、基本はインデックスファンドによる積立投資がおすすめです。インデックスファンドの投資方法については詳細をご確認されたい方は、最近、メディアでお話させていただいたこちらもご参照ください。

あともう1つの注意点は、投資の期間です。インデックスファンドで積立投資をしても2~3年程度の投資ではあまり成果はでません。投資期間が短い場合は、かえって損失が出るケースもあり得ます。少なくとも投資期間5年はあった方がよいです。

学資保険

教育資金というと昔からの定番は学資保険です。

教育資金の大きな特徴は前述の通り、決まった時期に決まったお金が必要なことです。計画的な貯蓄が苦手、資産運用だといくらまで増えるかわからず計画が立てづらいとお考えの方にとっては、学資保険で教育資金を用意する方法もなくはありません。

ただ、昔と違ってほとんどの学資保険は返戻率が低下しており、保険に加入することで手元に入る満期金等が掛金トータルの金額と比べてほとんど増えません。途中解約で掛金トータルの金額を下回ってしまうリスクがありますが、そのリスクに見合ったメリットがあるかどうかは、疑問の余地があります。

ですので、計画的に教育資金を用意できるか特に不安だ、散財してしまうかもしれない点が特に不安な方を除いて、あまりおすすめをしていません。

結局どれが一番いいか?

一番おすすめなのは、貯金と資産運用です。

貯金だけでは金額が足りないケースが多いと思われますが、その一方で、資産運用だけではリスクもあるため、教育資金全額を回すには不安要素が残ります。そこで、この2つを併用するのが個人的には一番おすすめです。この方法なら、万が一何かしら資金が必要になって投資の資金を現金化しても、学資保険と違って途中解約によるペナルティもありません。

まとめ

児童手当など子育て費用、教育費負担を軽減する国の政策はずっと同じではなく、今後も変動するおそれもあり、昔はそもそもなかった制度です。この制度を頼りにすること自体、計画的な教育費の資金計画にとってリスクです。

これらは貯金に回し、あったらラッキーくらいの感覚でなくてもある程度教育資金が用意できるように計画を立てるのが一番です。

実際の教育費については、個々のご家庭の状況に応じてご提案もさせていただきます。サービスの詳細について解説する相談会も実施しております。お問い合わせは、以下のボタンよりお気軽にご連絡ください。