みなさんはコロナ禍で宅配を利用していますか?私は近所に飲食店があるので、あまり利用しないのですが、利用は全体的に増えており、その中でウーバーイーツが身近なものとなりました。

その中でウーバーイーツにて働く人に着目するニュースが増えてきました。当初はコロナ過で儲かる仕事になったという収入をクローズアップするものも多くありましたが、最近では社会保険に関する話題が増えてきました。

こういった話題に関心のある方も多いかと思い、本日は会社員とフリーランス・自営業の社会保険の違いテーマに書いてみたいと思います。

ウーバーイーツとの契約形態は?

ウーバーイーツで仕事をする場合は契約を結びます。この場合は雇用契約ではなく、業務委託契約となります。会社員として働く場合が雇用契約、個人事業主として働く場合が基本的に業務委託契約です。ですので、ウーバーイーツで働く場合は、仮に副業として働く場合でも個人事業主としての扱いになります。

それがどんな違いにつながるのか?と思われる方もいらっしゃると思います。この点、業務委託契約では労災保険への加入がないので、業務中のケガがあってもウーバーイーツからも保障はありません。これは、会社員としての業務との大きな違いの一つです。これは不合理ではないかということで、労災保険に加入できるように法改正を進めているというのが上記日本経済新聞の記事の内容になります。

会社員は社会保険で優遇されている

ここから何が言えるのかというと、社会保険の観点で会社員は優遇されているということです。

ウーバーイーツの件では労災保険がクローズアップされていますが、労災保険以外でも会社員と個人事業主とで社会保障面で大きな違いがあります。

雇用保険における社会保障の違い

個人事業主は誰かに雇われているわけではないので、雇用保険には加入しません。

ですので、仕事が打ち切りになって収入が途絶えても、失業保険の手当てをもらうことができません。

また、お子さんの出産に伴い育休中の会社員に支給される育児休業給付金をもらうこともできません。

さらには、高齢期になって給与が大幅にダウンしたときに一部の給与が保障される高年齢雇用継続基本給付金ももらえません。

このように、仕事に伴う収入面は下がったときの保障に関しては、会社員と比べて圧倒的に不利です。その分、頑張れば、収入の上限はありません。収入面に関しては、良くも悪くも自己責任というのが、個人事業主の働き方であることがわかります。

健康保険における社会保障の違い

また、会社員であれば健康保険に加入します。この場合、保険料は勤務先と従業員の労使折半で保険料を払います。また、業務外のケガや病気があった場合は傷病手当金により、おおよそ給与の50~67%程度が保障されます。

一方で、個人事業主は国民健康保険に加入します。この場合、保険料は全額個人負担です。そして、保険料も健康保険よりも比較的に高いケースが多いです。また、業務外でケガや病気があった場合に傷病手当金が支給されません。

このように、健康保険上でも個人事業主は会社員に比べて不利であることがわかります。

年金における社会保障の違い

会社員の場合は、日本に住んでいる20歳以上60歳未満のすべての人が加入する国民年金に加え、基厚生年金に加入します。厚生年金は、健康保険と同様に勤務先と従業員との労使折半で支払います。

一方で、個人事業主は国民年金にのみ加入します。この場合は、もちろん1人のみで年金を支払います。

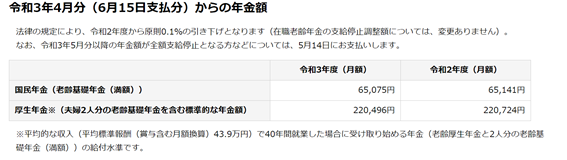

個人事業主は1つの年金にしか加入しない分、老後の年金額は非常に小額です。令和3年4月からの年金額では満額で月額およそ6万5千円です。これに対して会社員の方であれば、現役時代の収入次第ではあるものの標準的な金額で22万円となっています。個人事業主は会社員の1/3にも至りません。

保険の見直しや資産運用のプランニングで大事

こういった身近な話題から普段はあまり縁がないとも感じられることの多い社会保障の勉強になります。そして、会社員には実は様々なセーフティーネットが整備されていることもわかります。

こういった理解があれば、ご自身が気にするリスクがどんなもので、それをどう保障していくか、保険の見直しにも大いに役立ちます。このような社会保険のルールを知らずに民間業者の保険に加入すれば、公的な保障とかぶる保障を保険でもつけてしまい、リスクプランニングしているつもりが浪費になっているケースがあるのではないかということにも気がつきます。

また、資産運用のプランニングでも、上記の社会保険を知らずにしてしまえば、将来の資金不足に備えようと思い、無理な計画を立ててしまうことを防ぐこともできます。

起業・独立がすごい、会社員がだめというのは誤り

世間一般では、フリーで働く、起業や独立する人がすごい、という情報が非常に多いと感じています。しかし、フリーになるということは、上記のような保障がなくなることでもあるため、ある意味で非常にシビアな働き方であるのが現状です。

また会社員であるということは、勤務先からも社会保障上様々なサポートも受けているということでもあります。勤務先から給与以外にもたくさんのものを毎月もらっていることもまたわかります。

そういう意味で私は、むやみに起業・独立はおすすめせず、極力会社員を続けながらライフプラン設計していくことをおすすめしています。

キャリアチェンジの際などは、保険の見直し、資産運用のプランニングだけでなく、各種ライフプラン設計においては、必要に応じてどんな社会保障を受けることができるのかについても日々情報提供も行っております。このような点についてもご相談時にはお話させていただいておりますので、ご相談時にはお気軽にお申し付けください。