東京都練馬区のFP(ファイナンシャルプランナー)の佐藤彰です。先日、今年の春から変わるお金にまつわるルールについて、まとめて書かせていただきました。

そのうち70歳定年が中小企業も含め、企業の努力義務になったという項目がありました。それにより、今までより柔軟に老後のライフプランを立てやすくなりました。

これは来年以降さらにそうなっていきます。なぜならば、来年4月からは公的年金の受給ルールも変更となるからです。

今回はこの点も合わせて、今後の老後生活資金のプランニングがどう変わっていくか、この点をさらに深く考えてみたいと思います。

公的年金というと、現役世帯にとって縁遠い話と思うかもしれません。ただ、保険の見直し、教育資金や住宅ローンなどの資金プランを考える際には、老後の資金も確保しながら考えていくので、老後の公的年金に関するルール変更についても、おおまかに知識として知っておいた方がベターです。

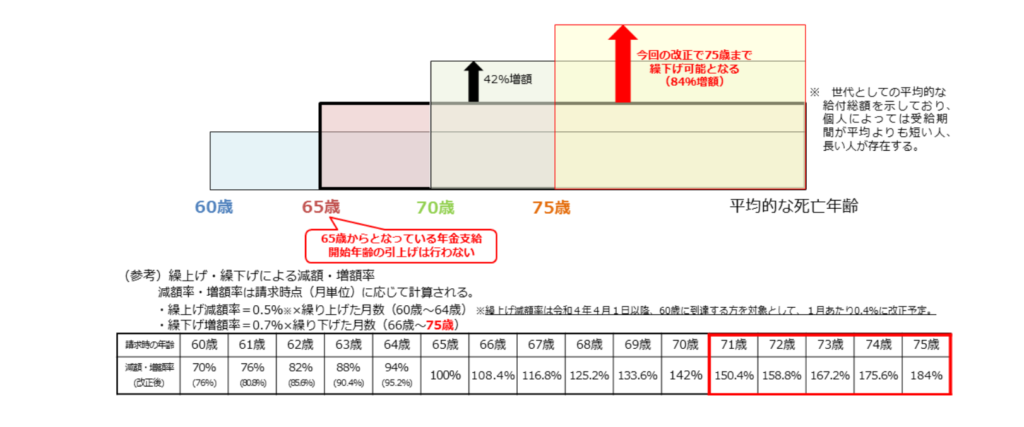

2022年4月からの公的年金支給ルールの変更内容

公的年金は原則として65歳から受給できます。この年齢は繰上げ・繰下げができるのですが、2022年4月からこのルールが変更になります。その概要を図解にまとめると下記の通りです。さらに、それぞれ内容についても解説いたします。

公的年金の繰上げルールの変更点

・60歳から可能な点は変更なし。

・1ヶ月当たり0.5%の減額率は0.4%に減少

・最大30%(120ヶ月=10年)まで減額が24%に変更

公的年金を受給年齢は60歳まで早めることが今までも可能でした。その分、受給額が減額される仕組みになっているのですが、2022年4月から、その減額幅が小さくなります。このルール改正により、今までよりも公的年金を繰り上げて受給しやすくなるといえます。

ただし、繰上げすることでのデメリットも今までと同様に存在します。繰上げ後に受給権が発生した後に、病院で診察を受け障害が認定されたとしても、障害年金は受給できず、配偶者が亡くなられた場合に遺族年金が受給できなくなる点は同じです。ですので、繰上げする際にこういったデメリットについても確認した上で行う必要がある点は変わりません。

公的年金の繰下げルールの変更点

・70歳から75歳までに変更

・1ヶ月当たり0.7%の増額率は変わらず

・最大84%(120ヶ月=10年)まで増額

公的年金を受給年齢は70歳まで繰り下がることができましたが、これが2022年4月から、75歳まで伸びることになりました。今まで通り伸ばした分、受給額は上がります。

早めに亡くなれる場合は、損をする可能性もあります。ただ、健康状態を維持できれば、長めに働くことで受給の時期をより伸ばし、長生きリスクに対処することがよりやりやすくなります。

在職老齢年金制度の変更

さらに、60歳台前半(60歳から65歳未満)の在職老齢年金制度が変更になりました。基本月額(老齢厚生年金を12(カ月)で割った金額)と総報酬月額相当額との合計が基準額「28万円」以下の場合は、公的年金が全額支給。⇒これが2022年4月から「47万円」に引き上げられます。

今までは公的年金を繰上げ請求しても、他に収入があった場合、それらの合計金額が28万にいくかどうかが大きなポイントでした。この28万円を上回ると、年金受給額が減少してしまうのが現行ルールです。これでは老後の就業意欲を削いでしまうなどの問題点があるため、2022年4月からは47万円が基準に変更になります。

タイプ別今後の公的年金の受給の仕方

このように、2022年4月から、年金繰上げ、繰下げどちらもより柔軟に実施しやすくなります。それにより自分に合ったライフプランをより組み立てやすくなります。2021年4月からは、中小企業でも70歳定年義務化になりましたが、来年からはさらにこれが追加になるわけです。

老後もできるだけ老後資金を増やしたい方

わかりやすいのは、現役時代から健康に留意してできるだけ働くことで、年金の受給年齢を繰り下げ、長生きリスクへ対処しやすくなるという選択肢です。定年は延長になっていくので、あとはご自身の健康に留意すれば、このプランは取りやすくなります。

もちろん、実際に長生きするかどうかは不確定な要素もありますが、そもそも不健康であればこういった方法は取りづらいので、選択肢が複数あるということだけでも、精神的な安心材料になり得ます。

長生きできるか心配な方、もしくは60歳になったら低収入でも楽しみながら生活したい方

今までより繰上げ受給のデメリットが薄くなったことから、健康を極力維持してできるだけ長く仕事をすると同時に、万が一の場合に備え、年金の繰上げ受給をして、60歳代前半も一定の収入を保つという方法も考えられるかもしれません。

厳密には、老後の就業支援をする様々な制度があるため、年金繰上げするメリットに乏しい場合もありますが、60歳からの仕事の選択肢は広げることは可能と考えられます。例えば、60歳で年金を受給開始して、仕事は趣味で少し小さい稼ぎで楽しみながら生活をするという選択肢もより取りやすくなるでしょう。

まとめ

今年4月からの中小企業も含めた70歳定年義務化に加え、来年の2022年の公的年金受給ルール変更からも、年金受給の繰上げ、繰下げいずれも実施しやすくなり、老後のライフプランの選択肢は広がります。そのカギは、現役時代から健康状態に留意して保つことです。

選択肢が多くなる分、迷う部分もあるかもしれませんが、だからこそ今から頭の片隅において考えておくのも有効でもあります。現役世代の方のぜひ一度考えてみてください。

ご興味のある方は、キャッシュフロー表の作成等でどのようなプランが可能なのか、試算もさせていただきます。各種お問い合わせは、お気軽に以下のボタンよりお願いいたします。